Le marché immobilier va chuter en 2023 ?

Les prix de l’immobilier chutent alors que les ventes immobilières s’effondrent. A Paris, les prix de l’immobilier ont déjà chuté de plus de 10% depuis leur pic. Ce n’est pas encore fini, prévient le président et chroniqueur de l’ACDEFI Marc Touati.

Nous l’annonçons depuis des mois maintenant, souvent de manière isolée à tout le monde. Ce n’est plus une prédiction mais une réalité. Dans la plupart des villes françaises de plus de 100 000 habitants, les prix de l’immobilier ancien baissent.

Et une fois peu commun, ce sont les professionnels de l’immobilier eux-mêmes qui font passer le mot. Les prix de l’immobilier ont chuté au cours des trois derniers mois dans 18 des 35 plus grandes villes de France, selon MeilleursAgents.

Selon Century 21, de nombreuses villes comme Bordeaux, Nantes, Lyon et Paris ont vu les prix de l’immobilier en portefeuille baisser de 1% à 3% depuis septembre.

Selon MeilleursAgents, Bordeaux enregistre la plus forte baisse annuelle avec une baisse de 3,1 %, suivie de Paris (-1,3 %) et du Havre (-0,8 %). Les plus fortes baisses sur trois mois ont été enregistrées à Mulhouse (-3,4%), Nîmes (-3,1%) et Rouen (-3,1%).

Seules quelques villes sont encore en croissance ces trois derniers mois, notamment Grenoble (+3,0%), Marseille (+2,7%) et Lille (+2,6%), qui ont jusqu’à présent bénéficié de la bulle immobilière.

Les prix au mètre carré des appartements dans des immeubles anciens sont encore relativement bas à 3 033 €, 3 868 € et 3 567 €. A titre indicatif, malgré des baisses récentes, le prix au mètre carré d’un appartement dans un immeuble ancien est de 4 609 € à Bordeaux, 5 222 € à Aix-en-Provence, 5 292 € à Lyon et 10 312 € à Paris.

Or, selon Century 21 et Orpi, le prix du mètre carré des immeubles anciens à Paris est récemment passé sous la moyenne de 10 000 €, contre 10 348 € au 1er janvier 2022 et près de 11 000 € exactement. Tombé à 9 758 €.

Selon l’Orpi, les ventes annuelles sont de -17% au premier semestre 2022, retrouvant les niveaux de 2018, tandis qu’elles sont de -9% au premier semestre, selon SeLoger, soit 22% en dessous de la moyenne de long terme.

Face à cette baisse, une grande question se pose. Est-ce durable ?

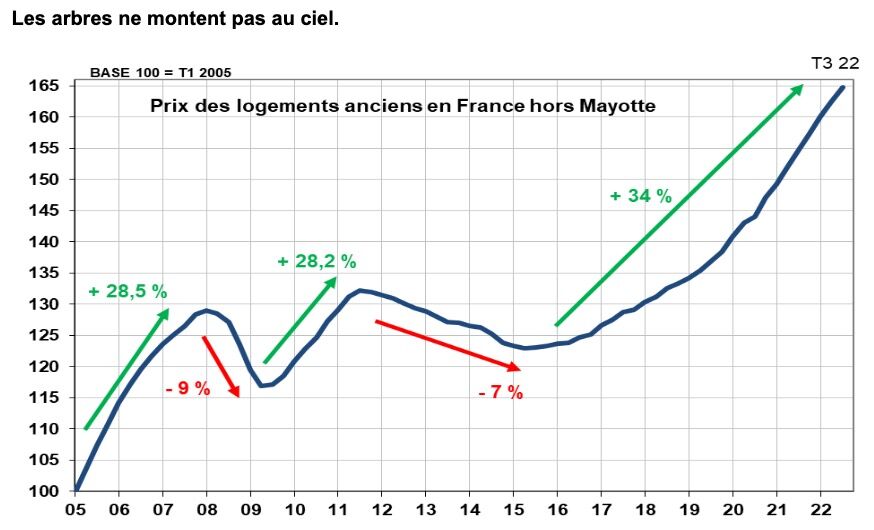

La réponse est clairement affirmative. En fait, les arbres n’atteignent pas le ciel.

Rappelons que la hausse des prix ces dernières années s’explique en grande partie par la forte baisse des taux débiteurs, qui est liée au taux d’intérêt obligataire artificiellement bas.

La Banque centrale européenne a relevé les taux d’intérêt, maintenant que nous avons cessé d’imprimer de la monnaie, les intérêts les taux sur les bons du Trésor et plus largement sur les crédits augmentent fortement et durablement.

Le taux de refinancement de la BCE, actuellement de 2,5 %, atteindra bientôt 3 % ou 3,5 %, et le taux des obligations d’État à 10 ans approche les 4 %.

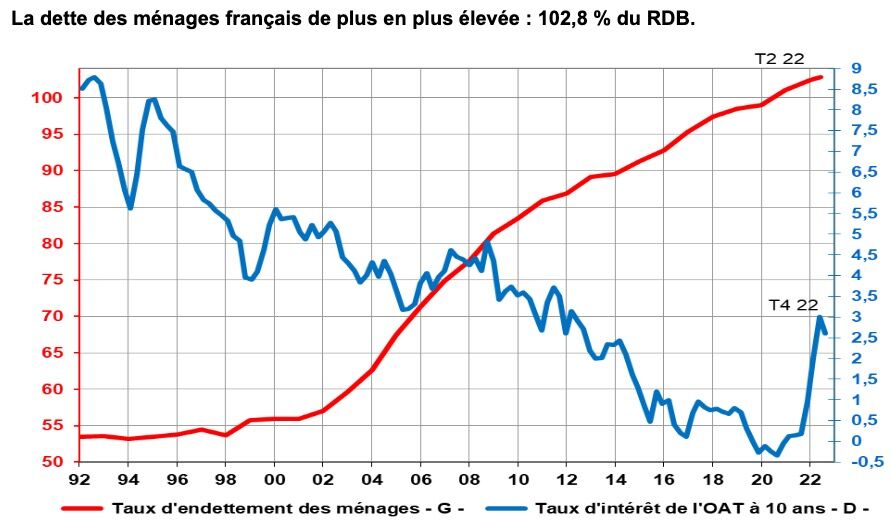

Dans ce contexte, les ménages français sont déjà lourdement endettés (un record historique de 102,8% du revenu disponible), font face à un resserrement des conditions de crédit, et connaissent une hausse de la demande de logements contraints à la coupe.

Et cela est particulièrement vrai face à une inflation toujours élevée et à des troubles sociaux croissants, rendant difficile pour de nombreux Français le remboursement des prêts existants.

Certains seront contraints de vendre leurs propriétés, ce qui augmentera l’offre et fera baisser les prix.

Par ailleurs, l’investissement immobilier a été freiné non seulement par le maintien ou la hausse future de la taxe foncière (IFI), mais aussi par la flambée des taxes foncières dans la plupart des villes françaises.

En résumé, la demande de biens immobiliers a été affectée négativement par la faiblesse persistante du pouvoir d’achat, le resserrement des conditions de crédit et le resserrement des impôts, qui pèsent lourdement sur les propriétaires.

La prétendue pénurie d’approvisionnement augmente principalement en raison de trois facteurs :

Premièrement, l’expansion du travail à domicile a incité certains investisseurs à vendre leurs immeubles de bureaux ou à les convertir en appartements.

Deuxièmement, le «daddy boom» (c’est-à-dire l’arrivée des baby-boomers en phase terminale) augmentera le nombre de décès, projeté à 630 000 en moyenne par an, contre 570 000 auparavant.

Troisièmement, l’endettement élevé des ménages et la montée du chômage obligeront inévitablement à vendre des maisons.

Globalement, la baisse de la demande et l’augmentation de l’offre devraient faire chuter les prix de l’immobilier français d’environ 15 % d’ici fin 2023, reconnectant les valeurs immobilières à la création de richesse et aux niveaux de revenus en France.

1. Les taux hypothécaires monteront à nouveau en flèche.

2. Les prix de l’immobilier chuteront d’au moins 15 %.

3. Les locataires sont toujours disponibles à l’achat si possible.

Lisez mon blog ici.